一个月前,大碗楼市做了一个专题研究:

基于城镇化趋势和家庭结构变化下的人居空间变革。

把上面那句拗口的话,翻译成大白话就是:

城镇化率进入拐点时,楼市会出现哪些新变化、新趋势、新机会和新产品?

把上面那句宏大的话,更直白和更通俗的表达就是:

立足未来五年,普通人最值得关注的城市、板块、楼盘和户型特征是什么?

穹顶之下。

当我们去观察全球各国的城镇化历程时,会发现一个特别有意思的共同点:

全球各国的城镇化率进入65%-75%时,都会陆续启动新一轮的“住房体制改革”。

比如,美国政府第一次“主动介入住房市场、以立法形式限制公共住房租金”,是在1965年。

当年的美国城镇化率,突破70%。

又比如,德国向来引以为傲的“住房保障”和“住房储蓄”体系确立,是在1950年。

当年的德国城镇化率,达到68%!

还比如,法国出台ZUP政策,启动“住房建设运动”,是在1960年。

当年的法国城镇化率,突破65%。

乃至中国——

2021年起,楼市政策端涌起一股股的滔天巨浪。

各种涉房新政频出,比如三道红线、土地供应两集中、加快老旧社区改造、共有产权住房、房地产税改革试点、城市更新试点……

2021年,中国城镇化率达到64.72%,即将突破65%。

65%的城镇化率,仿若一道敏感的细线。

但凡碰触到,就会立即引起一系列的住房制度剧烈变化。

全球各国,皆是如此。

为什么?

原因如下——

当城镇化率进入65%-75%的区间时,将出现一种剧烈的矛盾冲突。

这种矛盾冲突,将倒逼着每一个国家启动新一轮的“住房体制改革”。

究竟是什么样的矛盾冲突?

持续扩大城镇化率的需要,与城镇化率受居住门槛限制而放缓之间的矛盾冲突。

有点拗口?似乎听不太明白?

没关系,耐心往下听。

首先,当城镇化率达到65%以上时,城市居住冲突出现,城镇化速度放缓。

所谓城镇化,说白了就是“人进入城市的过程”。

伴随城镇化率达到65%以上,城市中可供开发的空间急剧锐减。伴随城市可开发空间的锐减,最直接的反馈就是——

房价越来越高,越来越多的人无法支付高昂的居住成本而进入城市。

最终,城镇化率开始逐步放缓。

其次,受现有的生产结构要求,仍需要有大量人口进入城市。

前面提到,城镇化率进入65%后,就会引发居住冲突、抬高城市门槛,城镇化速度将会放缓。

有人说,放缓就放缓呗。

——为什么还要扩大城镇化率,还要逼着那么多人进入城市?

很抱歉!城镇化率不能停滞不前在65%。

为什么?

因为——

城市化率超过60%后,第三产业产值将伴随城市化率的提高而明显提高(此部分论述,白皮书中有更详尽的数据解释)。

海量人口进入城市后所形成的区域市场,将成为商品流通的中心。围绕这个流通中心,形成一个巨大的交易网络,进而创造出海量的服务业岗位。

这个以城市为中心的区域市场,就成为第三产业扩张和发展的基础。

上面这段拗口的话,通俗且直白的理解就是——

产业转型的关键,就是城镇化率突破65%的屏障期后,依旧保持快速增长。

讲到这里,大家就理解了前面我们所提到的那个“剧烈冲突矛盾”。

一方面,产业转型仍需要大量的人进入城市;

另一方面,过高的居住成本和进入门槛又限制了大量的人进入城市。

因此,全球各国的城镇化率进入65%时,都会陆续启动新一轮的住房制度改革。

所有改革的目的,只有一个——

降低居住成本和进入门槛,持续倒逼更多的人进入城市,刺破65%的城镇化穹顶!

刺破穹顶。

截止2021年底,中国城镇化率为64.72%。

当下中国,正处穹顶之下。

此时此刻,没有谁比我们更渴望刺破65%的城镇化穹顶。

如何刺破?

我们先来看看,其他国家是如何降低居住成本和城市进入门槛,进而刺破65%的城镇化穹顶?

其实,无非就是两种办法。

第一种,做大城市,即日本模式。

为什么城镇化率越高,城市的居住成本和居住门槛越高?

无非就是伴随城镇化率的提高,在城市中居住的人口增多,城市可开发空间变少。

那么,想要降低城市居住成本最有效的办法是什么?

借助轨道交通,扩大城市边界;

围绕轨道交通,大力开发卫星城,增加城市可开发空间!

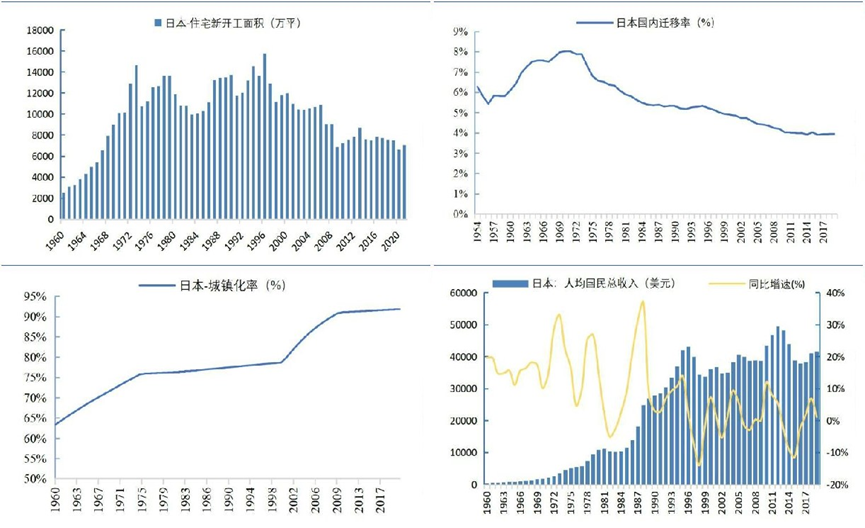

最典型的案例,就是日本(此部分论述,在白皮书中有更详尽的数据解释)。

20世纪50年代末,日本城镇化率逼近65%的穹顶。

1958-1972的15年时间里——

环东京60公里的辐射区内,依托如蛛网一般的轨道交通线路,同时开发多摩等四大卫星城。

东京都市圈四大卫星城

东京都市圈四大卫星城

1960-1975的15年时间里——

日本国内迁移率,达到7%以上,大量人口进入城市;

日本住宅新开工面积,年均复合增速高达14.6%;

日本城镇化率,从63.3%快速提升到75%以上;

日本GDP平均增速,达到9.2%。

由此,以“都市圈+轨道交通+卫星城市”为矛,日本刺破了65%的城镇化穹顶。

第二种,做好保障。

想要降低城市的居住成本和进入门槛,除了“做大都市圈,铺设轨道交通,大力发展卫星城市,有效提高住宅供应”之外,还有一个有效方法:

政府直接参与市场供应,以财政补贴的方式,提供价格低廉的保障类住房。

20世纪50年代-20世纪70年代,美国、英国、德国和新加坡在逼近65%的城镇化穹顶时,纷纷启动保障住房开发和住房财政补贴。

最典型的案例,就是德国(此部分论述,白皮书中有更详尽的数据解释)。

1950年,德国城镇化率达到68%,进入城镇化穹顶期。

此后,德国连续出台2部《住房建设法》、3部《住房租赁法》和2部《住房补贴法》。

——以立法形式大力建设保障房、补贴住房租金、租金涨幅限价。

1950-1965的15年时间里——

德国城镇化率,从68%快速提升到75%以上;

日本GDP平均增速,达到8.5%;

户均住房,达到0.89套。

由此,以“保障住房+以租代住+财政补贴”为矛,德国刺破了65%的城镇化穹顶。

讲到这里,大家可能就清楚了——

无论是“做大都市圈”的日本模式,还是“做大保障房”的德国模式,似乎都能有效降低城市进入门槛,都能让大量人口再次进入城市,刺破65%的城镇化穹顶。

但是,以上两条路——

无论哪条,咱们都走不通!

又迷糊了?

莫慌!耐心往下看!

首先,再大的都市圈也无法承载中国的庞大人口基数。

根据日本和韩国的经验——

大都市圈最多只能容纳一个国家约70%左右的人口,已是承载极限。

对于中国来说,作为一个拥有14亿人口的庞大国家——

再大的都市圈,也最多只能承载整个国家约60%左右的人口。

若一味发展大城市和都市圈,剩下的40%人口去哪里?

40%*14亿=5.6亿!

这是一个庞大到恐怖的群体,若他们既无法进入大城市,又因为乡野凋敝而无法退守家乡,无处安身的5.6亿人将会爆发出怎样的情绪能量?

庞大的人口基数,决定了中国绝不可能单一发展大城市和都市圈。

绝不可能选择单一的“日本模式”。

其次,再厚的家底也架不住人人张嘴等饭的保障补贴。

德国模式也好,新加坡模式也罢,说到底就是国家掏钱补贴,让你住上或租上便宜房子。

但是,人家敢补贴的根本原因是——

小国寡民。

对于中国来说,作为一个拥有14亿人口的庞大国家——

像德国一样,每年户均补贴近千欧元?

再厚的家底,不出三年也能薅个底儿掉。

庞大的需求总量,决定了中国绝不可能纯粹以保障补贴来完成住房供应。

绝不可能选择单一的“德国模式”。

中国刺破穹顶的矛。

既然日本模式和德国模式都不选,我们又该如何刺破65%的城镇化穹顶?

高层已经告诉了我们答案。

1、刺破穹顶的第一支矛。

2020年11月1日,最高层在《求是》上刊登了重要文章《国家中长期经济社会发展战略若干重大问题》;

2020年11月3日,最高官媒授权发布《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》。

这两份最高层文件中,都明确了一个观点:

2025-2035,中国城镇化主力方向就是“以中心城市为核心的城市群和都市圈”。

继续做大城市群,继续做大都市圈。

2021-2035,规划将有4亿人口进入以下19个城市群(此部分论述,白皮书中有更详尽的数据解释)。

与此同时,十四五期间还将在重点城市群内部,规划建设大量的城际铁路

——在三大城市群和都市圈内部,实现1-1.5h通勤网络覆盖。

讲到这里,大家想到了什么?

日本模式!

依托蛛网一般的轨道交通网络,链接大城市外围的一个个卫星城,形成都市圈。

扩大城市边界,增加城市承载能力,降低进城门槛。

有钱住城区,没钱靠地铁通勤卫星城。

2、刺破穹顶的第二支矛。

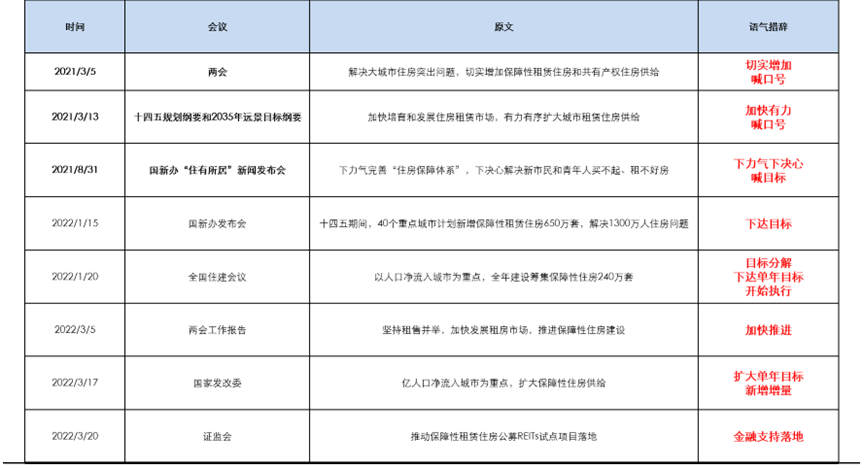

自2021年起,高层历次提及房地产政策,都会提到一个关键点:

保障性住房建设!

下面这张图,是历次最高层会议上提及涉房政策的原文——

每次开会,都要提及保障性住房;

每次提及保障性住房,语气都比上次紧迫,进度都比上次迅捷。

——前两次是喊口号,第三次是出目标,第四次是下达目标,第五次是目标分解,第六次是抓紧落实,第七次是扩大目标,第八次是给予支持。

看到这里,大家又想到了什么?

德国模式!

依靠保障性住房和租赁住房,解决新市民和新青年进入城市的第一站居住问题。

连卫星城都买不起怎么办,来平价的租赁住房和共有产权住房满足你。

3、刺破穹顶的第三支矛。

2022年5月6日,高层印发了《关于推进以县城为重要载体的城镇化建设的意见》。

这份文件中,主要讲了一件事:

选择120个县及县级市(其中大部分为百强县),开展新型城镇化示范工作。

大城市周边的县城,发展成为与大城市通勤便捷的卫星城;

经济基础较好的县城,打开城投债,打开基建嗷嗷干;

适合发展农业的县城,把地种好。

还记得我们前面提到的一个问题么

——作为拥有14亿庞大人口的国家,哪怕把都市圈和城市群做的再大,依旧无法容纳所有的人口。

仍然有至少3-5亿的人口,将居住在中小市镇。

中国的城镇化,除了大都市圈化之外,必须辅以强化中小市镇的新型城镇化。

县域/市域城镇化,是中国城镇化的安全垫,解决的是剩余3-5亿人口的生存问题。

讲到这里,我们再回过头看最初的那个问题——

中国该如何刺破65%的城镇化穹顶?

以人为本,分层城镇化,打组合拳(此部分,白皮书中有更详尽的论述)。

第一层,都市圈和城市群内部的核心城市和中心城市。

比如,上海、北京、广州、深圳、杭州、成都、南京等等。

公共租赁住房,解决新青年和新市民的第一站居住问题;

共有产权住房,解决城市中等/中低收入家庭的刚需居住问题;

普通商品住房,解决城市中等/中高收入家庭的改善居住问题。

第二层,都市圈和城市群内部的外围卫星城。

比如,环京北三县、环沪昆山、广东佛山和东莞、杭州临安富阳、绍兴柯桥等等。

伴随城际铁路网络搭建完成,上述卫星城市内部将环绕城际铁路的站点,形成一个个的TOD新城。

这些TOD新城,将再次为刚进入城市的新青年和新市民解决第一站的刚需问题。

第三层,县域城镇化。

通过县域和市域的老城更新改造,

提高老城的城市界面和承载能力,满足地缘土著的改善居住需求。

通过县域和市域近郊的未来社区,

承载“选择离开大城市的返乡青年”,满足他们的刚需居住需求。

以上,就是中国城镇化和城镇化之下人口变迁的完全图景。

以都市圈和城市群(日本模式)——

倒逼60%以上的人口进入大城市,以求产业升级和产业转型。

以完善的保障住房体系(德国模式)——

满足大城市内部的新市民和新青年的居住需求。

借助成熟的轨道交通网络,在核心城市外围建设一批的TOD新城(东京模式)——

以更低廉的居住成本和更迅捷的通勤交通,再次满足城市刚需和土著养老迁徙的居住需求。

以县域/市域新型城镇化构建安全垫(中国特色模式)——

让三四线城市的居民,以及返乡青年,也有生存的空间。

大家发现没有?

中国的城镇化道路,第一次变得如此多元且丰满!

接下来,重点来了!

当中国的城镇化变得如此多层次和多元化时,楼市已经发生了不可逆转的变化。

怎么去理解这句话?

举个例子。

比如,此前一个年轻人进入到大城市,他所面临的的第一站居住选择只有两个:

要么买商品房,要么租房东的商品房。

但现在他将面临着诸多选择:

可以买商品房,也可以买卫星城的商品房,还可以买共有产权住房;

可以租政府提供的公共租赁住房,还可以租商业机构提供的长租公寓,更可以租常规的商品房。

上述诸多选择,都将影响着——

你手中每一套房子的升值空间和房租收益!

接下来,我将重点跟大家聊聊“多元城镇化”之后的楼市趋势(此部分内容,白皮书中有更详尽的论述,一定要耐心阅读白皮书)。

第一,一线和强二线中心城区的商品房,将日趋“改善化”,且更贵。

通过上文的分析,我们会发现两个必然——

1、一线和强二线城市核心区的居住资源,必然会越来越短缺。

全球各国用尽各种办法,通通都是为了刺破65%的城镇化穹顶,让更多的人进入大城市。

当更多的人进入大城市,将必然会加剧大城市的居住资源短缺。

2、保障性住房用地必然会侵蚀正常的商品房用地,加剧核心区的居住资源短缺。

一线和强二线城市核心区的土地供应,本来就少。

现在为了让更多的人进入城市,规划了大量的保障房。这些保障房,都会侵蚀原本就不多的中心城区土地供应。正常的商品房供应遭到挤压后,只会更加短缺。

这两个必然,将会造成一种结果——

一线和强二线城市核心区的商品房,必然会越来越贵。

除了越来越贵,还将日趋改善化。

一方面,过高的单价倒逼着这些核心区的商品房被动改善化;

另一方面,高量的保障房供应,也将吞噬掉大量的刚需客户。

事实上,一线和强二线城市核心区的全面改善化已经到来!

下面这张图,是全国部分重点城市的核心区住宅供应和成交结构图。

通过这张图,我们能明显看出来一个趋势——

90㎡以内户型,无论是成交还是供应比例都明显锐减;

120㎡以上户型,成交和供应比例后大幅提升。

第二,老破小的全面淘汰。

自去年下半年开始,各重点城市老破小的成交量开始锐减。

自2021年下半年开始,各个重点城市15年房龄以上的老破小成交量呈断崖式锐减。从最初的46.5%,下降到了32.7%;

不仅成交量呈断崖式锐减,且成交价格下跌幅度远超过其他产品。15年以上房龄的平均跌幅达到13.9%,下跌幅度超过9.5%的行业整体跌幅。

为什么会出现这种情况?

的确有市场不好的原因,但值得注意的是:

本轮老破小的下跌幅度,要远超过去历轮市场下行周期。

其实,原因很简单——

2020年下半年开始,第一批的共有产权住房和公共租赁住房大规模入市了;

2020年下半年开始,部分重点城市的城际轨交开始投入运行了,远郊卫星城终于等来了地铁。

原本一线和强二线城市里的刚需客户,想要留在这个城市似乎只有一个选择:

买个老破小,将就住住吧。

当保障房大规模入市,当远郊卫星城通了地铁——

刚需客户,突然有了更好的选择!

以前不买卫星城是因为通勤麻烦,现在似乎通勤方便了;

以前只能买老破小,现在看到与老破小价格差不多的共产房,心痒了;

以前不租房是怕随时被房东撵出来,现在有了保障性租赁房,似乎可以先租着,攒攒钱。

刚需有了更好选择,老破小就被率先抛弃。

第三,贴近一线和强二线城市产业聚集区的卫星城,值得长线看多。

自去年开始,我们一直在全国市场考察。

考察过程中,我们发现一个很重要的趋势——

上海、杭州和北京等城市周边的部分远郊卫星城,自住客比例明显提高。

卫星城里的夜晚亮灯率,明显提高。

造成这种现象,有两个重要原因——

伴随2021年一线和强二线城市的跳涨,更多刚需客被挤压出中心城区;

伴随部分卫星市镇的城际轨交运营,通勤距离缩短后,刚需客主动外溢至卫星市镇。

对!

过去被投机者占领的环一线/强二线市镇,正在去投资化和去投机化。

这是一个好现象!

第四,强县城的中高端住宅,值得长期看多。

我们在全国考察过程中,还发现一个很重要的趋势——

部分江浙县城里的中高端改善盘,不仅卖的比绝大多数二线城市贵,还比他们卖的好。

比如,我曾在浙江县城永康考察时所看过的绿城柳岸晓风。

这些楼盘,有个共性特征:

它们所在的县城都拥有毫不逊色于强二线城市的购买力。

它们都能提供毫不逊色于一线城市的居住品质和生活体验。

以上就是城镇化变得多层次和多元化之后,给楼市带来的四个趋势性变化。

围绕这4个趋势性变化,将掀起一股巨大的人居空间变革浪潮。

而这股浪潮,将影响着未来5-10年的楼市格局和产品供应。

Ok,用句更直白的话讲吧。

这股浪潮,将直接影响着——

房企做什么样的社区、什么样的户型,才能卖得出新房;

你选什么样的社区、什么样的户型,才能保证卖出二手!