这两天,央行调查统计司司长的盛松成公开表示——

面对突如其来的本轮疫情对处于谷底的中国房地产业是一个新的打击,建议在不改变去杠杆政策目标下,适当延长去杠杆周期,包括适当调整三道红线和贷款集中度考核要求,为行业应对疫情争取时间。

他的具体建议如下:

1、对于三道红线不达标的房地产企业,监管部门可以考虑按当前的指标, 维持6个月不上升的前提下继续提供贷款 ;

2、贷款集中度管理对于各银行的达标时间也可以考虑, 往后推迟半年或一年。

这是首个官方高层公开建议调整三道红线和贷款两集中的政策建议。

这意味着卡住中国房地产行业喉咙的紧箍咒有望松动,这将是突破性突破性的政策转变。

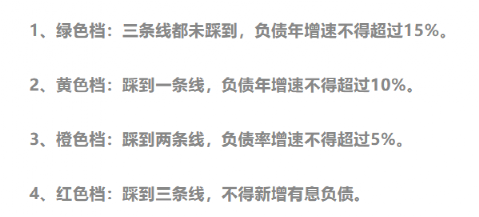

我们知道“三道红线”是2020年8月央行、银保监,从需求端控制了房企负债融资的上限。

具体是根据房企负债是情况分为四档。其中绿档、黄档、橙当负债年增速分别不得超过15%、10%和5%。而红档, 则是要求不得有新增有息负债。

随后在2020年12月31日,央行和银保监会又再度对银行发放房贷、个人房贷设置了两道红线,供给端控制房企负债融资的总额。

自此,三道红线 贷款两集中,卡住了中国房地产的脖子。

后来的事情大家都知道,2021年6月政策开始发力,房地产行业降杠杆效果显著。

但杠杆率下降背后是房企各大渠道融资均受限。

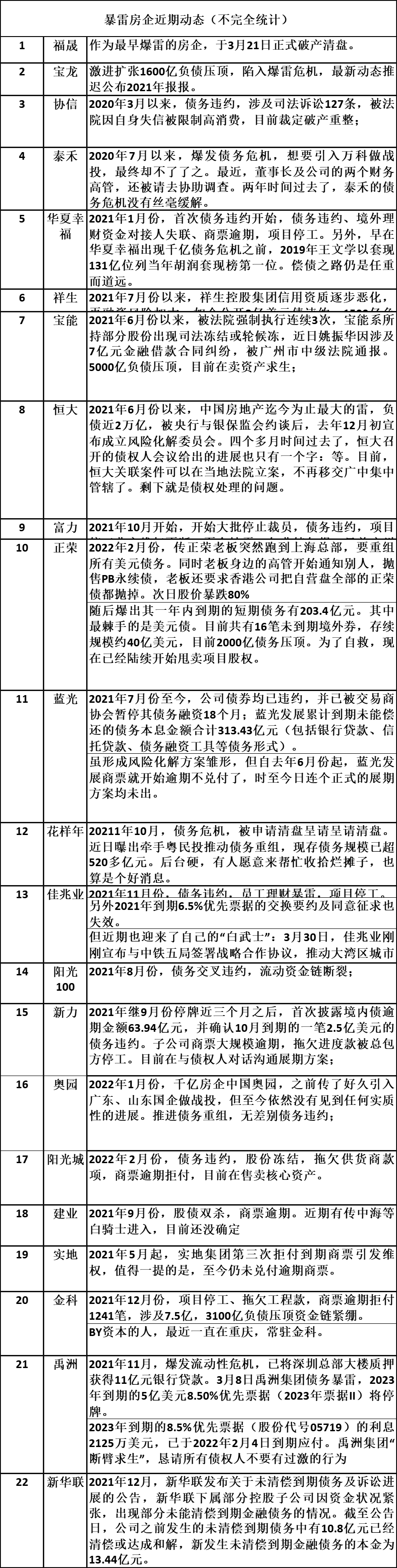

随后前两年高速扩张,疯狂拿地的百强房企,开始批量出现兑付危机。

直到今天,这些房企的问题 依然没有解 决,也无法解决。

决,也无法解决。

尽管在2021年9月,金融监管部门也公开承认 部分银行对三道红线和贷款两集中政策落实有偏颇。

甚至后来国家层面也公开喊话, 房地产是支柱产业,购房是居民的消费。

但依然无法扭转整个房地产行业颓废趋势。

尤其是在2022年一季度,哪怕是在70个城市轮番救市之下, 楼市依然凉到了冰点。

而一季度房地产相关数据,也证实了这一点——

1、全国新房均价已经跌破万元,对比去年最高点1.2万元,房价跌了11%,基本上回到了2019年。

2、百城房价排行中,有47个城市房价回到2021年,有28个城市房价回到2019年。

3、单3月,商品房销售面积同比下降13.8%;销售额同比下降22.7% ,创下新低。

4、一季度,房地产投资增速同比降低24.9%,创下新低。

5、一季度国房景气指数下跌4个点,创下新低。

6、一季度,百强房企销售额累计下跌47.1%,销售面积累计下跌49.1%,几乎腰斩。

7、单3月,百强房企销售额同比下跌52.6%,销售面积同比下跌57.2%,已经腰斩、

8、一季度全国契税收入同比下降22.4%;

9、国有土地使用权出让收入同比下降27.4%。

除了一季度各项数据全线下跌,更惨的是房地产行业对中国GDP的贡献值已经连续三个月是负数,在过去20年从来没有遇见过。

要知道,自1998年全面房改以来,只有6个季度房地产对GDP的贡献是负值——

2008年的三、四季度, 是因为全球金融危机;

2020年1季度, 是因为疫情汹涌爆发。

剩下的三次就是, 去年(2021年)三四季度和今年(2022年)一季度。

这三次,除了疫情的影响,更重要的还是政策的结果。

所以这次房地产面临的形势,显然已经超过了2008年面对全球金融危机的严峻程度。

更严峻的是,目前房地产行业的现金流危机仍在持续,头部民营房企的风险仍在持续,其中二季度大量房企美元债到期成为又一个风险点。

另外,还有一个新问题也急需解决。

去年下半年大量地方城投入市收地。但是由于城投主营业务不是房地产,购置土地后无法进行专业房地产开发。

接下来如何解决?

除了让专业的房企参与进来,没有别的办法。

而大量依然深陷兑付危机,无力参与,所以也确实到了需要给房企松绑的地步。

在这种情况下,本周央行出台了金融救市23条,其中对如何支持房地产行业更是提出了前所未有政策力度。

但三道红线依然卡着房企融资的脖子,所以此时就需要有一个大义的名分,毕竟是对三道红线和两集中贷款政策纠错和调整。

如何给?怎样给?如果处理不好会引来非议。

因此,先是央行联合证监会、外汇局出台相关金融政策,接着盛松成提出调整建议。

大家要注意盛松成的身份是央行调查统计司司长,这个身份的一大职责就是根据实际情况对政策实施进行谏言。

此时他的表态正是恰到好处的。

因为按照往年的惯例,4月底5月初,会有一次以研究经济工作为主的**会议,这次会议将调整今年的经济工作要求,然后,大概率顺理成章的适当调整房地产相关的三道红线和贷款集中度考核要求。

所以央行调查统计司司长此时的公开表态,一定程度上就是放松三道红线前的吹风和铺垫。

另外央行出台的23条金融政策中,针对个人的信贷管控也有很大的松口:

一方面是对新增个贷提出合理确定最低贷款利率要求。

我们知道在3月份房贷利率就已经有了一轮大跳水,目前房贷利率普遍在4.9—5.4之间,如果在下调,将是非常大针对个人的政策大礼包,但这也会引发存贷贷款个体的不满。

所以近期关于存量房贷打折的各方建议也不断被放出来,只是目前还没有关键人物出来表态吹风。

大概率也不远了。

内外部局面的严峻,此时最重要是安民心,顺民意,给信心,需要政策派糖,而存量房贷打折,减轻供房压力,无疑是当下最好的糖。