所有的救市,目的只有一个:

挽救大众对于楼市的信心。

如今的救市力度已经快接近2015年了。

大部分二线城市除了限购还没有完全捅破,其他调控手段基本上都松绑了。

昨天就连一向高傲的长沙也加入了救市大军。

但无论政策再怎么发力,市场反应并不强烈。

信心仍然在底部摩擦!

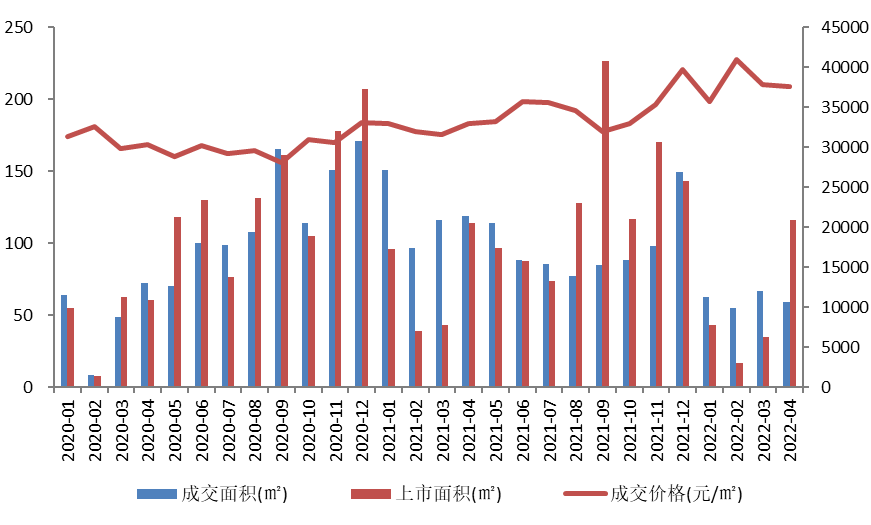

2022年4月,武汉市新房成交面积62.33万㎡,环比减少28%,同比减少74%

数据来源:中指数据CREIS

2022年4月,无锡市新房成交面积为20.84万㎡,同比下跌65.68%,环比下跌31.66%;

数据来源:中指数据CREIS

4月广州商品住宅网签面积59.5万平方米,环比下降10.9%,同比下降49.8%。

数据来源:中指数据CREIS

2022年04月,宁波商品住宅(不含保障性住房)成交面积为47.14万㎡,环比下降35.87%,同比下降66.29%。

数据来源:中指数据CREIS

从数据看,下跌仍然是目前楼市的主基调。

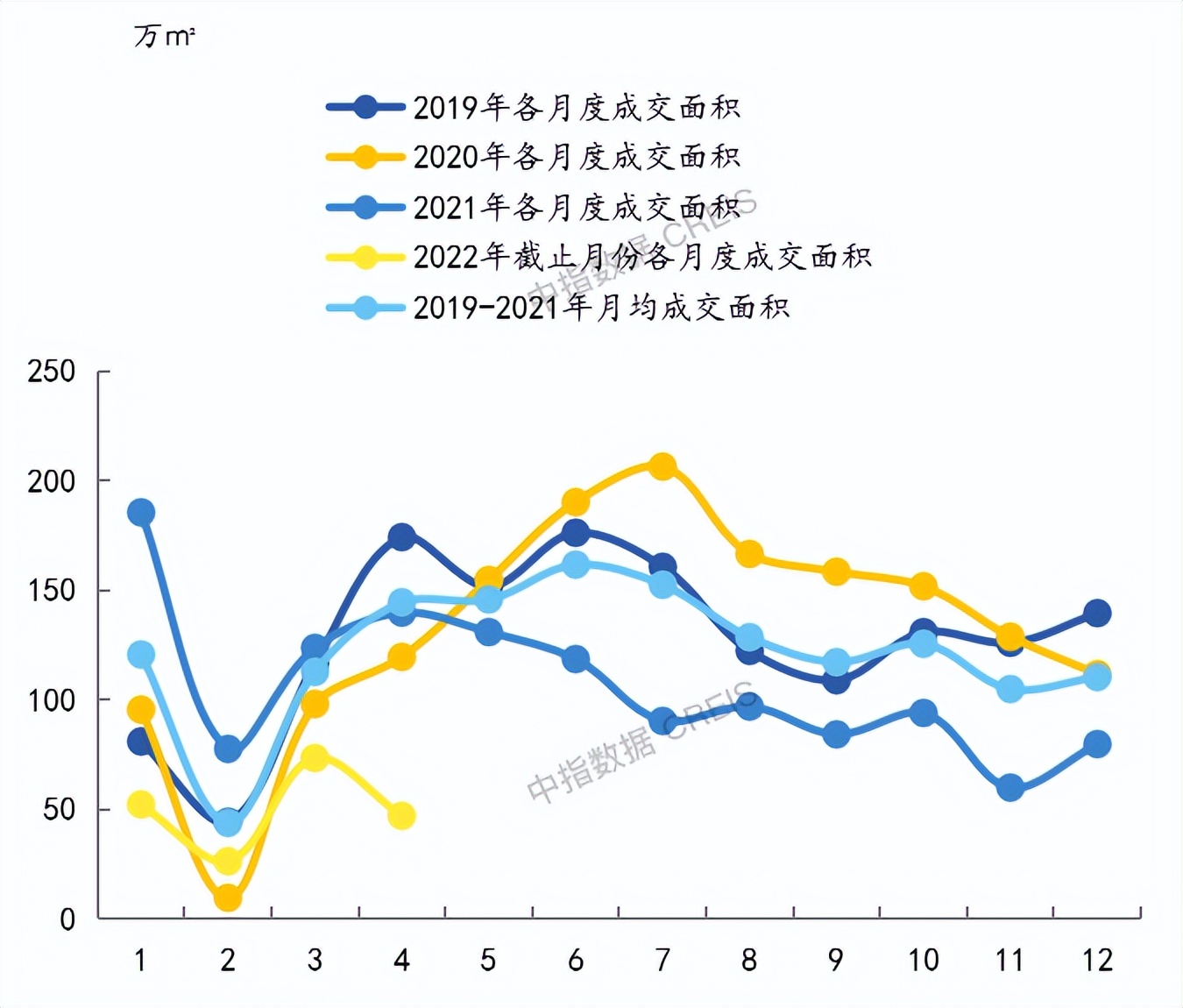

不过呢,我也发现了大部分城市其实在春节回来后,3月份的成交都有不同程度的回暖。

只是这种回暖被突如其来的疫情中断了,好不容易修复的信心一下子又被打趴了。

这种低迷的情绪一直到五一,也不见好转,成交量甚至比2020年疫情的时候还惨烈。

2

现在那些手里攒着钱的,就是不买房、不投资。

不仅不买房,相反的,有些人还想办法提前还房贷。

这个现象其实我之前有提过,只是没想到最近是愈演愈烈了。

甚至网友有人调侃:“提前还房贷,是我今年最棒的投资了。”

虽然前一段时间,央妈持续对市场放水。

3月份的M2数据也有所回升,为9.7%。

但是M1增速仅为4.7%,大大低于M2,形成了负剪刀差。

这意味着什么呢?

市场对未来经济悲观,钱全部存银行里面去了,大家都不愿意把钱拿出来投资。

所以之前央行公布一季度的存款数据,人民币存款大幅增长,尤其是住户存款,增加了7.82万亿元。

平均算下来住户存款每月上涨2.6万亿,每天上涨866亿,人均储蓄增加5500元。

可见手里巨额现金的人并不

以往呢,央妈放水出来,企业主会加大生产,投资客也会想尽办法炒房炒股。

大家都看不起银行那一点点利息,可是现在呢?

以前大额存单都会有4个点以上的利息,可是最近已经

据说接下来还会降,消息一出来后,还遭到了哄抢。

不投资、不买房、不借钱,只存钱。

就是目前的大部分人的现状。

对于我们个体来说,在经济下行的时候,囤积粮食,不折腾是为了抵御风险,这也无可厚非。

但是对于国家,就不是这样说了。

如果大家都不投资,不买房

所以当前重中之重有两点:

1、要把大家裤袋里面的死钱变活,要让他们在社会中流转起来。

2、重塑居民对于市场的信心。

3

为了推动居民把钱拿出来去投资,央行一直都在努力。

既然软的放水不行,那就换一种方式。

这段时间,央行发布了《2022年第一季度中国货币政策执行报告》。

本来是一个常规的报告,但是这次信息量很大,很多人都忽略。

由于存款市场竞争激烈,实际执行中,很多银行的定期存款和大额存单利率接近自律上限。

这在一定程度阻碍了市场

利率 有效传导,存款利率难以跟随市场利率变化。2022年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期 LPR为代表的贷款市场利率,合理调整存款利率水平。

简单来说就是,引导存款利率下调。

在实施LPR之后,央行可以通过降低MLF利率,继而引导LPR利率下降。

但下调的是贷款利率,而非存款利率。

如果贷款利率下降,而存款利率不变的话,那银行肯定亏

银行本来就是个吃利差的,很多银行为了揽储,大额存单的利息可以去到4%,那如果房贷利率降到4字头,银行就没钱赚啊,就没有动力了。

所以目前银行也不愿意下调太多房贷利率,这也是为什么到目前为止,全国大部分地方的房贷利率仍在保持在5%以上的原因,能降到4.6%的银行,真的也是非常给力了。

现在央行的意思就是也要引导存款利率下调,以此来推动LPR贷款端降息。

一方面呢,降息肯定是利好市场交易的,有助于稳定市场信心。

另一方面,存款利息降低了,大家就有动力把钱拿出来去投资更高回报率的资产。

你没信心,没动力?

那就利率继续降!调控大衣继续脱!

这两个驱动力下,一部分人自然就会上车。

对于普通人来说,想挣点钱,那就要学会看懂高层的用意,并且跟着上面的方向走,懂了吗?