热点瞭望:

全国房价涨幅正式出现拐点 环比增幅逐月收窄

10月份部分城市楼市开局比较平淡,那么,4季度房地产市场将走向何方?近日,国家统计局公布了“1—9月份全国房地产市场运行情况”,笔者对此进行简要的解读和分析,同时对全国房地产后市做些研判。

行业总体态势继续向上。9月份,国房景气指数为101.08,环比提高1点。说明房地产行业和市场的总体态度继续保持向上,这是继今年4月由调转升的“拐点”以来,连续第6个月上涨,连续2个月运行于景气区间。但值得关注的是,8月与7月份环比提高2.07点,而9月环比8月只提高了1点,说明景气度上涨的速度放缓。今年反弹时间将超过2007年,极有可能在年底或明年一季度触顶。

开发投资继续保持快速增长。前3季度,全国完成房地产开发投资25050亿元,同比增长17.7%,增幅比 1—8月提高3个百分点,比去年同期回落8.8个百分点。势头依然不错,但与全社会固定资产投资达33%左右的增幅相比,房地产投资增幅依然偏低,国家依然会鼓励其进一步增长,这方面政策半年内决不会改变。本轮增幅高点可能会达到 30%左右。

成交量短暂企稳,第4季度成交量还将下滑。前3季度,全国商品房销售面积58371万平方米,同比增长44.8%。其中,商品住宅销售面积增长 46.4%;办公楼销售面积增长23.5%;商业营业用房销售面积增长30.6%。前三季度,商品房销售额27532亿元,同比增长73.4%。其中,商品住宅销售额增长78.2%,办公楼和商业营业用房销售额分别增长37.1%和49.2%。说明市场成交依然活跃,比去年有较大增长。住宅市场表现继续优于商办类市场。值得关注的是,商品房销售金额已超过去年全年水平,销售面积尚没有。预计今年商品房销售面积将达7.7亿平方米左右,极有可能超过2007年历史峰值,再创历史新纪录。

观察月度成交情况,9月商品房成交量出现反弹,比8月上涨近17%,说明8 月淡季因素明显。笔者维持7月时的判断:6月成为 2009 年度成交量最大的月份。传统意义上的“金九银十”不可能出现,九十月份不可能超过6月份,全国整体和大部分一二线城市皆如此。第4季度全国商品房销售量,将明显低于二三季度。

价格涨幅“拐点”出现。9月份,全国70个大中城市房屋销售价格同比上涨2.8%,涨幅比8月份扩大0.8 个百分点;环比上涨 0.7%,涨幅比8月份缩小0.2个百分点——标志着9月份房价增幅首次出现“拐点” 。房价涨得最快的时候是今年七八月份,因为这两个月房价环比增幅为全年最高——0.9%。其中,二手房价格涨幅触顶时间为7月,比新房早1个月。第4季度,环比增幅还将继续逐月收窄。

严重供不应求,后续供应仍偏紧。前3季度,房屋竣工面积 3.34 亿平方米,同比增长 24.7%,但与 5.84 亿平方米的同期销售面积相比,目前属于严重的供不应求。前3季度,房屋新开工面积7.32亿平方米,同比下降 0.4%,降幅比1—8月缩小5.5个百分点。说明随着开发商加快开工节奏,未来供应量将有所增加,但未来1年内供应依然偏紧。

前3季度,全国房地产开发企业完成土地购置面积21451万平方米,同比下降22.1%;完成土地开发面积16706万平方米,同比下降6.6%。说明虽然地王频出,但今年土地出让面积依然偏少,笔者预计全年将少于2008年,更少于2007年,这将影响未来1—3年的商品房供应,也即中期来看,商品供应也难以大幅放量。这将制约房价下跌的幅度。

企业资金面继续宽松化。前3季度,房地产开发企业本年资金来源38991亿元,同比增长38.8%。其中,国内贷款8190亿元,增长47.2%;利用外资359亿元,下降26.2%;企业自筹资金12787亿元,增长14.5%;其他资金17654亿元,增长62.4%。在其他资金中,定金及预收款10269亿元,增长52.0%;个人按揭贷款5345亿元,增长107.7%。表明企业资金继续宽松化。

新派评述:

在“史上最长国庆节”后,全国的房产市场的表现也是千姿百态、冷热不均。在庆祝国庆的如火如荼的氛围中反衬出的是全国一线大城市成交量的普遍遇冷,09年黄金周期间多个城市房地产成交数据冷淡,同比去年数据相去甚远。北京、上海、广州、深圳等一线城市观望气氛增浓,购房者信心普遍不足;然而,成都、重庆同比去年的行情与沈阳市场的不温不火等部分二线城市则成为今年国庆楼市的戏剧场面。总结过去的行情,新派认为:全国的成交量虽然遇冷,下滑趋势较大,但是不会出现所谓的“拐点”。 目前的成交量走低,只能看作是一个阶段性调整的信号。无论是上海、北京、深圳等上月成交量下滑较大的城市,还是杭州、成都等成交量仍在继续上涨的区域,持有上述看法的开发商数量正在不断增加。但对于目前依然坚挺如初的高房价和背离的市场来讲,新派认为,或许在09年的第四季度房产成交量会走入下行通道,但是调价的空间和幅度不会太大。原因在于:首先,目前银行放款态度逐渐趋于保守,导致买方购买能力受限,进而影响到成交量。事实上,因各大银行上半年均基本完成年度放款目标,从7月开始,银行放款已经趋于保守;而到9月,部分银行甚至开始收紧放贷,贷款条件更为严格,民众借钱难度加大,直接影响到购买力;其次,开发商目前手头资金充裕,降价动力不足。

一、本周南充市主城区商品房供需情况

1.主城区供需情况

据房管局数据显示,本周主城区有1个住宅项目共取得1个新发预售许可证。

|

楼盘名称 |

楼盘坐落 |

总套数/套 |

可售数/套 |

|

泰合创信锦城第3幢 |

嘉陵区茶盘路三段60号3幢 |

44 |

34 |

1) 本周主城区商品房每周供需套数

图2:

本周主城区新增房源共34套,其中顺庆区本周新增房源为0套、嘉陵区本周新增房源共34套,高坪区新增房源0套。三主城区共成交519套,本周供需严重失衡,519套单周成交量也反映出了我市的购买潜力。

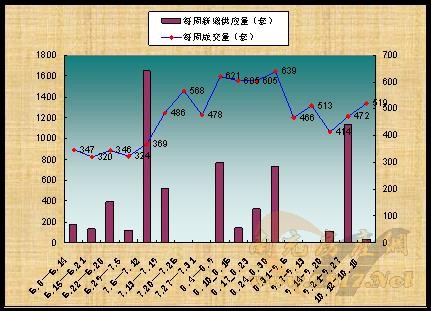

2)6月8日至10月18日南充市主城区商品房每周供需套数

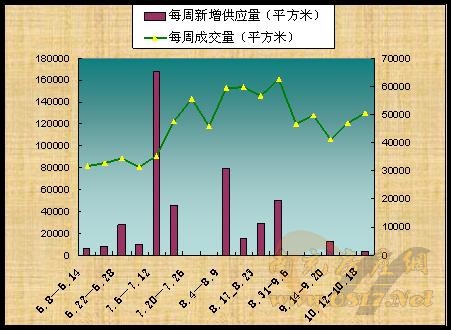

3) 6月8日至10月18日南充市主城区商品房每周供需面积

本版块数据于6月8日-10月18日每日18:00时,采自南充房管局公众网信息发布平台,由新派营销策划有限公司情报分析部整理)

4)本周主城区商品房每周供应环比

2、商品房户均成交面积

1) 本周南充市主城区商品房户均成交面积为99.4平米。

|

区域 |

平均面积(㎡) |

|

高坪区 |

108.3 |

|

顺庆区 |

97.87 |

|

嘉陵区 |

92.08 |

|

总均 |

99.4 |

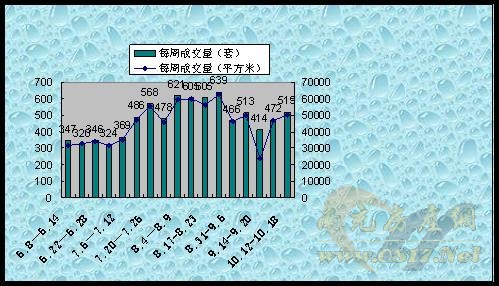

图5:6月8日至10月18日来南充市主城区商品房每周户均成交面积

(本版块数据于6月8日-10月18日每日18:00时,采自南充房地产管理局公众网信息发布平台,由新派营销策划有限公司整理)

3、主城区商品房销售情况

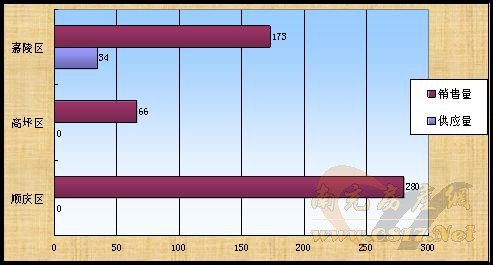

1)图6:10月12日至10月18日南充各行政区成交情况

本周主城区商品房成交面积50486.45㎡,成交套数519套,本周成交面积和套数相较于上两周有小幅回升,从成交套数看,三区域仍然保持了以往顺庆带头、嘉陵紧跟的势头,从目前来看我市交易市场企稳可保。

2)图7:10月12日至10月18日商品房成交面积与成交套数

本周新增供应房源仅有嘉陵区34套,顺庆、高坪为零供应。在需求依然旺盛的本周这也反映出了本市内的房产存量水位较高。户均成交也在92㎡以上,市场表现比较平稳,另外,政策上也未对交易市场产生太大影响。顺庆区的成交套数和成交面积一如既往,居其首位,分别成交了280套和27404.77平米。嘉陵区成交面积为15930.89平米,成交套数为173套,高坪区成交面积为7150.79平米,成交套数为66套。

3)图8:10月12日至10月18日南充主城区商品房销售情况

本周主城区商品房成交面积50486.45㎡,成交套数519套。在经历了小幅下行后展现了反弹迹象。

二、本周开盘情况

本周无新开楼盘

三、本周报刊广告投放统计

本周各楼盘在报刊共登了11个房产广告,广告投放金额约为22万元左右。其品质非常优秀,实力极其雄厚,如:蓝光香江国际、上层领地等。

图7:报刊广告:

|

楼盘名称 |

刊登位置 |

刊登时间 |

诉求内容 |

|

奥斯汀小镇 |

南充晚报 |

2009.10.16 |

万顷碧水上的“那波里” |

|

蓝光香江国际 |

南充晚报 |

2009.10.16 |

一个让南充骄傲的名字 |

|

金玉丽都 |

南充晚报 |

2009.10.10 |

金香玉 城中住 |

|

蓝光香江国际 |

南充晚报 |

2009.10.12 |

优先购房权 限量申请中 |

|

塞维利亚 |

南充晚报 |

2009.10.12 |

建筑与世界同步 |

|

香洲郡 |

南充晚报 |

2009.10.14 |

宏凌品质集成,滨水境界香宅 |

|

北湖盛景 |

南充晚报 |

2009.10.13 |

高品质、优价格,房源热销中 |

|

上层领地 |

南充晚报 |

2009.10.14 |

江山院管 全面加推 |

|

塞维利亚 |

南充晚报 |

2009.10.15 |

建筑与世界同步 |

|

宏凌城市花园 |

南充晚报 |

2009.10.15 |

北城品味新生活 |

|

北湖盛景 |

南充晚报 |

2009.10.15 |

高品质、优价格,房源热销中 |

四、本周概况

本周三主城区共成交519套,顺庆区的成交套数和成交面积一如既往,居其首位,分别成交了280套和27404.77平米。嘉陵区成交面积为15930.89平米,成交套数为173套;高坪区成交面积为7150.79平米,成交套数为66套。

在“银十不银”的大市场环境下,本市的交易市场依然保持了稳健的交易态势。虽然已然告别了前期的强势增长期并且房价依然坚挺,但从目前的成交量来看,本市的购买力是毋庸置疑的。但整个市场的传导现象会有所显现。所以,我们预计,在本年度的四季度房价会有较小的调整空间。